យ៉ាងណាមិញ ធនាគារជាតិនៃកម្ពុជាបានជំរុញឱ្យគ្រឹះស្ថានហិរញ្ញវត្ថុនានាបង្កើនការយកចិត្តទុកដាក់ជួយដោះស្រាយបញ្ហារបស់អតិថិជន និងពង្រឹងសមត្ថភាពក្នុងការទប់ទល់ការវាយប្រហារប្រព័ន្ធទូទាត់តាមប្រព័ន្ធអ៊ិនធឺណិតបន្ថែមទៀត ក៏ដូចជាអប់រំពលរដ្ឋពីការប្រើប្រាស់ប្រព័ន្ធទូទាត់ឌីជីថល។

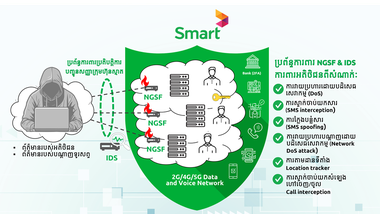

លោកជំទាវ ជា សិរី អគ្គទេសាភិបាលធនាគារជាតិនៃកម្ពុជាកត់សម្គាល់ឃើញថា ស្របពេលដែលការទូទាត់តាមប្រព័ន្ធអេឡិចត្រូនិកនៅកម្ពុជាមានការរីកចម្រើនខ្លាំងនៅមួយរយៈចុងក្រោយ ការឆបោក និងការវាយប្រហារប្រព័ន្ធទូទាត់តាមប្រព័ន្ធអ៊ិនធឺណិត ក៏បានកើតមានឡើងច្រើនគួរឱ្យកត់សម្គាល់ផងដែរ ដែលទាមទារឱ្យភាគីពាក់ព័ន្ធបង្កើនការយកចិត្តទុកដាក់បន្ថែមទៀតលើបញ្ហានេះ។

យ៉ាងណាមិញ ដើម្បីជួយទប់ស្កាត់ហានិភ័យ និងបង្កើនទំនុកចិត្តរបស់អតិថិជនមកលើវិស័យហិរញ្ញវត្ថុកម្ពុជា ប្រធានធនាគារកណ្តាលកម្ពុជារូបនេះ ជំរុញឱ្យគ្រឹះស្ថានហិរញ្ញវត្ថុទាំងអស់បន្តពង្រឹងសមត្ថភាពក្នុងការគ្រប់គ្រងការវាយប្រហារលើប្រព័ន្ធទូទាត់តាមអ៊ិនធឺណិត និងអប់រំអតិថិជនពីការប្រើប្រាស់ប្រព័ន្ធទូទាត់តាមប្រព័ន្ធអេឡិចត្រូនិកឱ្យមានការទទួលខុសត្រូវ និងប្រុងប្រយ័ត្នខ្ពស់។ ជាពិសេសត្រូវបង្កើនការយកចិត្តទុកដាក់ជួយដោះស្រាយបញ្ហាជូនអតិថិជន ដែលរងការវាយប្រហារលើប្រព័ន្ធទូទាត់ និងបញ្ហាផ្សេងៗ។

លោកជំទាវកត់សម្គាល់ឃើញថា ការប្រើប្រាស់ប្រព័ន្ធទូទាត់អេឡិចត្រូនិកបានកើនឡើងយ៉ាងឆាប់រហ័ស ជាពិសេសបន្ទាប់ពីវិបត្តិកូវីដ-១៩ ដោយក្នុងនោះប្រតិបត្តិការទូទាត់តាមរយៈប្រព័ន្ធបាគង និងខេអេចឃ្យូអរ បានកើនឡើងគួរឱ្យកត់សម្គាល់ ដែលបានរួមចំណែកសម្រួលពាណិជ្ជកម្ម ទេសចរណ៍ ការវិនិយោគ និងការផ្ទេរប្រាក់ពីក្រៅប្រទេស ព្រមទាំងលើកកម្ពស់បរិយាបន្នហិរញ្ញវត្ថុផងដែរ។ សម្រាប់អ្នកជំនាញរូបនេះ សេវាទូទាត់ឌីជីថល បានរួមចំណែកយ៉ាងសំខាន់ក្នុងការជួយលើកកម្ពស់បរិយាបន្នហិរញ្ញវត្ថុនៅកម្ពុជា។ គិតត្រឹមឆ្នាំ២០២៣ ចំនួនគណនីអីវាឡតសរុបមានជិត២០លានគណនី និងទំហំប្រតិបត្តិការសេវាទូទាត់បានកើនឡើង១៨% ដល់ជិត៧៦ពាន់លានដុល្លារ ស្មើនឹង២,៤ដង នៃផលិតផលក្នុងស្រុកសរុបរបស់កម្ពុជា។

ស្រដៀងគ្នានេះលោកស្រី ម៉ារ អមរា អនុប្រធាននាយកប្រតិបត្តិធនាគារអេស៊ីលីដាកត់សម្គាល់ឃើញថា ប្រព័ន្ធទូទាត់សងប្រាក់នៅកម្ពុជាមានការរីកចម្រើន និងបានរួមចំណែកយ៉ាងសំខាន់ក្នុងការអភិវឌ្ឍសេដ្ឋកិច្ចឌីជីថល ស្របតាមគោលនយោបាយរបស់រាជរដ្ឋាភិបាល។ លោកស្រីបន្តថា ធនាគារជាតិនៃកម្ពុជាបាននិងកំពុងអភិវឌ្ឍន៍ និងធ្វើទំនើបកម្មប្រព័ន្ធទូទាត់សងប្រាក់ជាបន្តបន្ទាប់ ស្របតាមការវិវត្តនៃបច្ចេកវិទ្យាជាសកល ក្នុងគោលបំណងសម្រួលដល់ការធ្វើប្រតិបត្តិការរបស់គ្រឹះស្ថានជាសមាជិក និងបំពេញតាមតម្រូវការរបស់អ្នកប្រើប្រាស់។

បើតាមអ្នកជំនាញរូបនេះ ប្រព័ន្ធទូទាត់សងប្រាក់ដែលត្រូវបានអភិវឌ្ឍដោយធនាគារជាតិនៃកម្ពុជាបានចែកជាពីរប្រភេទ គឺប្រព័ន្ធទូទាត់តម្លៃធំ និងប្រព័ន្ធទូទាត់រាយ។ ប្រព័ន្ធទូទាត់តម្លៃធំរួមមានប្រព័ន្ធធនាគារអនឡាញ (OBS) និងប្រព័ន្ធទូទាត់តម្លៃធំបាគង(Bakong LVPS) ដែលកំពុងស្ថិតក្នុងដំណាក់កាលអភិវឌ្ឍ។ ចំណែកប្រព័ន្ធទូទាត់រាយរួមមានប្រព័ន្ធផាត់ទាត់ជាតិ (NCS) ប្រព័ន្ធសេវាទូទាត់រហ័សជំនាន់ថ្មី (FAST 2.0) ប្រព័ន្ធខេមបូឌានស៊ែស្វីច (CSS) ប្រព័ន្ធរីថែលផេ (Retail Pay) និងប្រព័ន្ធបាគង។ បន្ថែមលើនេះ ធនាគារជាតិនៃកម្ពុជាបានដាក់ឱ្យដំណើរការជាផ្លូវការនូវគម្រោងទូទាត់ឆ្លងដែនជាមួយក្រុមហ៊ុន Union Pay International (UPI) មកពីប្រទេសចិន ក៏ដូចជាបានពង្រឹងកិច្ចសហប្រតិបត្តិការផ្នែកនវានុវត្តន៍ហិរញ្ញវត្ថុ និងប្រព័ន្ធទូទាត់សងប្រាក់ជាមួយដៃគូពាក់ព័ន្ធ ដូចជា ប្រទេសឥណ្ឌា (ក្រុមហ៊ុន NPCI) ប្រទេសចិន (ក្រុមហ៊ុន Alipay) ប្រទេសជប៉ុន ប្រទេសសឹង្ហបូរី ប្រទេសហ្វីជី កោះសូឡូម៉ុន និងប្រទេសរវ៉ាន់ដាជាដើម។

អ្នកជំនាញរូបនេះ មានសុទិដ្ឋិនិយម និងជំនឿយ៉ាងមុតមាំថា ក្រោមការដឹកនាំដ៏ឈ្លាសវៃ ប្រកបដោយឆន្ទៈមោះមុត និងបុរេសកម្មរបស់រាជរដ្ឋាភិបាលកម្ពុជា ក៏ដូចជាធនាគារជាតិនៃកម្ពុជា និងក្រសួង-ស្ថាប័នពាក់ព័ន្ធ វិស័យធនាគារ និងហិរញ្ញវត្ថុនៅកម្ពុជានឹងនៅតែបន្ដជម្នះបាននូវរាល់វិបត្តិ បញ្ហាប្រឈម និងឧបសគ្គទាំងឡាយ ដោយប្រែក្លាយនូវគ្រប់វិបត្តិ បញ្ហាប្រឈម និងឧបសគ្គនានា ឱ្យទៅជាមេរៀនពិសោធន៍ ឧត្តមានុវត្តន៍ និងកាលានុវត្តភាព ហើយអាចធានាបាននូវភាពរឹងមាំ ប្រសិទ្ធភាព ស័ក្ដិសិទ្ធិភាព ស្ថិរភាព ភាពធន់ និងចីរភាព សំដៅចូលរួមជួយផ្ដល់ការគាំទ្រ និងចូលរួមចំណែកយ៉ាងធំធេងដល់ការអភិវឌ្ឍសង្គម-សេដ្ឋកិច្ចជាតិ ប្រកបដោយភាពធន់ ចីរភាព និងបរិយាបន្ន។

បើតាមការវាយតម្លៃរបស់ធនាគារជាតិនៃកម្ពុជា ប្រព័ន្ធធនាគារកម្ពុជានៅឆ្នាំ២០២៣ បន្តមានភាពរឹងមាំ ទោះបីជាទទួលរងសម្ពាធពីកត្តាខាងក្រៅ ដោយទ្រព្យសកម្ម និងប្រាក់បញ្ញើរបស់ប្រព័ន្ធធនាគារបានបន្តកើនឡើង។ ប៉ុន្តែការងើបឡើងទន់ខ្សោយនៃវិស័យមួយចំនួន និងការកើនឡើងនៃអត្រាការប្រាក់បានបណ្តាលឱ្យតម្រូវការឥណទានថមថយ ទន្ទឹមនឹងការបង្កើនស្មារតីប្រុងប្រយ័ត្នខ្ពស់របស់គ្រឹះស្ថានធនាគារនិងហិរញ្ញវត្ថុក្នុងការផ្តល់ឥណទានបានធ្វើឱ្យកំណើនឥណទានថយចុះមកនៅអត្រាមួយខ្ទង់ជាលើកដំបូងក្នុងរយៈពេលជាង ២ទសវត្សរ៍ចុងក្រោយ។

បើតាមរបាយការណ៍របស់ធនាគារជាតិ គិតត្រឹមឆ្នាំ២០២៣ ទ្រព្យសកម្មរបស់ប្រព័ន្ធធនាគារមានកំណើន៨,៦% ដោយមានទំហំទឹកប្រាក់ជាង៨៤ពាន់ដុល្លារអាមេរិក ក្នុងនោះវិស័យធនាគារបានគ្របដណ្តប់៩១,៨% វិស័យមីក្រូហិរញ្ញវត្ថុ៧,៦% និងវិស័យភតិសន្យាហិរញ្ញវត្ថុ០,៦%។ ជាមួយគ្នានេះទំហំឥណទានរបស់អតិថិជនបានកើនឡើងដល់ជាង៥៧ពាន់លានដុល្លារ ខណៈប្រាក់បញ្ញើអតិថិជនមានទំហំជិត៤៨ពាន់លានដុល្លារអាមេរិក៕