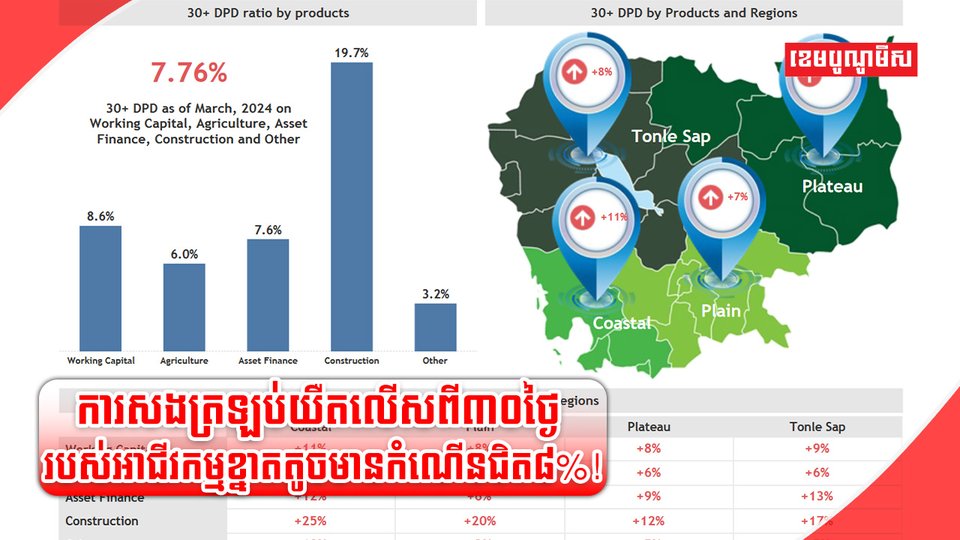

លោក អឿ សុធារ័ត្ន ប្រធាននាយកប្រតិបត្តិនៃក្រុមហ៊ុន ក្រេឌីត ប្យួរ៉ូ ខេមបូឌា (CBC) បានគូសបញ្ជាក់ថា ការស្នើសុំឥណទានបុគ្គលប្រើប្រាស់សម្រាប់អាជីវកម្មខ្នាតតូចមានការកើនឡើងជិត៤% នៅត្រីមាសទី១ឆ្នាំ២០២៤នេះ ប៉ុន្តែសមិទ្ធផលឥណទានលក្ខណៈបុគ្គលប្រើប្រាស់សម្រាប់អាជីវកម្មខ្នាតតូចសរុបបានថយចុះប្រមាណ១,៥៥% ខណៈសមតុល្យកម្ចីបានកើនឡើង១,៣៦% បើប្រៀបធៀបនឹងត្រីមាសមុន។ បើតាមថ្នាក់ដឹកនាំរូបនេះ គុណភាពឥណទានមានការធ្លាក់ចុះ ជាមួយនឹងការកើនឡើងនៃអនុបាតនៃគណនីប្រាក់កម្ចី ហើយការសងយឺតលើសពី៣០ថ្ងៃ បានកើនឡើងដល់ប្រមាណ ៧.៧៦% នៅក្នុងត្រីមាសទី១ឆ្នាំនេះ ពី៦,៥៩% ក្នុងត្រីមាសទី៤ក្នុងឆ្នាំ២០២៣។

ជុំវិញរឿងនេះ លោក ង៉ែត ជូ ប្រធានក្រុមប្រឹក្សាភិបាលក្រុមហ៊ុន F.I Vision Capital និងជាអ្នកជំនាញហិរញ្ញវត្ថុ យល់ឃើញថា សំណងឥណទានយឺតលើសពី៣០ថ្ងៃ កើនដល់ប្រមាណជិត៨% នៅក្នុងត្រីមាសទី១ឆ្នាំនេះ គឺជាកម្រិតមួយដែលគួរឱ្យមានការព្រួយបារម្ភនិងត្រូវយកចិត្តទុកដាក់បន្ថែមទៀត ប៉ុន្តែប្រសិនបើអត្រានេះ មិនមានការកើនឡើងបន្ថែមទេនោះ លោកជឿជាក់ថា កម្រិតសុខភាពរបស់ស្ថាប័នធនាគារ និងមីក្រូហិរញ្ញវត្ថុកម្ពុជានៅតែមានភាពរឹងមាំ។

បើតាមលោក ង៉ែត ជូ ភាពជោគជ័យរបស់ម្ចាស់អាជីវកម្មខ្នាតតូច គឺជាការចូលរួមមួយផ្នែកនៃការរីកចម្រើនរបស់វិស័យធនាគារ និងហិរញ្ញវត្ថុ ដូចនេះ ដើម្បីចៀសវាងការលេចចេញនូវកម្ចីយឺតយ៉ាវនេះច្រើនទៀត គ្រឹះស្ថានធនាគារ និងហិរញ្ញវត្ថុ មិនត្រឹមតែមានការពិនិត្យ និងវាយតម្លៃឱ្យបានច្បាស់លាស់មុននឹងបញ្ចេញកម្ចីនោះទេ តែក៏ត្រូវសហការគ្នាជាមួយភាគីពាក់ព័ន្ធ ដើម្បីជំរុញការផ្សព្វផ្សាយអំពីប្រតិបត្តិល្អក្នុងការប្រើប្រាស់កម្ចីឱ្យចំគោលដៅ ជាពិសេសណែនាំដល់អតិថិជនមិនគួរប្រើប្រាស់កម្ចីក្រៅផ្លូវការនោះទេ។

ដោយឡែក លោកស្រី ម៉ារ អមរា អនុប្រធាននាយកប្រតិបត្តិនៃធនាគារអេស៊ីលីដា បានគូសបញ្ជាក់ថា បើផ្អែកតាមស្ថានភាពសេដ្ឋកិច្ចបច្ចុប្បន្ន កម្រិតហានិភ័យនេះ មិនទាន់ដល់កម្រិតដែលមានការព្រួយបារម្ភខ្លាំងនោះទេ ដោយសារការយកចិត្តទុកដាក់របស់រាជរដ្ឋាភិបាលក្នុងការជួយគាំទ្រ SMEs និងការងើបឡើងវិញជាបណ្ដើរៗនូវសេដ្ឋកិច្ចជាតិ។ លោកស្រីបានបន្ថែមថា កត្តាដែលនាំឱ្យអត្រាហានិភ័យឥណទានមានការកើនឡើង គឺដោយសារតែអាជីវកម្មមួយចំនួននៅតែទទួលរងនូវផលប៉ះពាល់ពីជំងឺកូវីដ-១៩ និងវិបត្តិសេដ្ឋកិច្ចសកល ដែលបណ្ដាលឱ្យចំណូលធ្លាក់ចុះ ជាពិសេសសកម្មភាពអាជីវកម្មខ្នាតតូចដែលគាំទ្រជាមួយវិស័យទេសចរណ៍ អចលនទ្រព្យ និងសំណង់ជាដើម។

ទន្ទឹមនេះ លោកស្រី ម៉ារ អមរ៉ា បានវាយតម្លៃថា នៅក្នុងត្រីមាសទី១ឆ្នាំនេះ ការផ្តល់កម្ចីសម្រាប់ប្រើប្រាស់ក្នុងអាជីវកម្មខ្នាតតូចនៅតែទទួលបានកំណើន ទោះក្នុងកម្រិតទាបក៏ដោយ ដោយសារគ្រឹះស្ថានធនាគារ និងហិរញ្ញវត្ថុ នៅតែបន្តផ្ដល់កម្ចី និងការគាំទ្រដល់អាជីវកម្មខ្នាតតូច ដើម្បីទទួលបានប្រភពទុនផ្លូវការក្នុងការស្ដារ និងពង្រីកអាជីវកម្មរបស់ពួកគាត់ ដើម្បីចូលរួមចំណែកក្នុងការអភិវឌ្បសេដ្ឋកិច្ចជាតិផងដែរ។ ចំណែកឯគុណភាពឥណទានសម្រាប់ប្រើប្រាស់ក្នុងអាជីវកម្មខ្នាតតូច សម្រាប់វិស័យធនាគារ និងហិរញ្ញវត្ថុ នៅត្រីមាសទី១ឆ្នាំនេះ ទោះបីមានការកើនឡើង តែអ្នកជំនាញរូបនេះបញ្ជាក់ថា កម្រិតហានិភ័យនេះអាចគ្រប់គ្រងបាន និងរំពឹងថានឹងល្អប្រសើរឡើងវិញនៅចុងឆ្នាំផងដែរ៕